「ローン」「キャッシング」と聞いてまず連想することはなんでしょうか? 私の場合「自己破産」です(笑)。闇金ウシジマくんの読みすぎです。しかし住宅ローンは別にしても、ローンやキャッシングってあまり良いイメージないですよね。

当ブログのコメント欄にて「カードローン案件ってどうなんですか? クレジットカード案件よりたくさんポイントもらえるみたいですが」という質問が以前ありました。今回は、マイルを貯めるにあたって、カードローンの申し込みはアリなのか、ナシなのかを詳しく解説したいと思います。

カードローン・キャッシングにつきまとういくつかの不安

- 高金利がかかり、すごく損をしてしまうのではないか?

- クレジットヒストリーに傷がついてしまうのではないか?

- 他のクレジットカード発行に影響が及ぶのではないか?

それぞれもっともな不安だと思います。いくら大量のマイルが貯められるからといって、損をしたり、クレヒスに傷がついたり、他のカード発行に影響が及んでしまうのでは割に合いません。

ですが、1番目と2番目に関しては、杞憂と言っていいと思います。

カードローン・キャッシングで支払う手数料はいくらなのか

ポイントサイト経由でのカードローン・キャッシング案件では、ただ単にカードを発行するだけでポイントが付与されるものもありますが、高額案件になると「カード発行後〇万円の借り入れをすること」という条件が付くことがほとんどです。

仮に年利17.6%のカードローンで5万円を借り入れ、翌月の返済日に全額返済すると、もちろん借りた日から返済日までの日数で手数料は変わってくるんですが、最大でも1,000円を超えることはありません。

つまり、「1,000円未満を支払って、いったいどれだけのマイルが手に入るのか?」を考えればいいということになります。もしも1万マイルが手に入るのであれば、私なら1,000円は惜しくないと考えます。カード決済で貯めようとしたら、100万円使わなくては貯まらない数字ですからね。

重要なことは、複数回払いにせず、借りた翌月の返済日に全額返済するということです。こうすれば、金利(手数料)は問題になりません。

カードローン・キャッシングでクレジットヒストリーに傷はつくのか?

この答えは簡単です。「返済が滞らない限り、クレヒスに傷がつくことはない」が正解です。むしろ、いくらかの借金をして、それを延滞することなくしっかりと返済したという履歴は、クレヒスにとってはプラスに働きます。

全く一度も借金をしたことがない人より、借金をしっかり返した人の方が信用度は高くなるのです。この辺の話は、以下の記事も参照してみてください。

「そうは言っても、クレジットカードと違ってカードローンはなんとなく悪いイメージが……。お金に困ってる人という感じになりませんか? やっぱりクレヒスに悪影響がある気がする……」

それは文字通り「イメージ」です。カードローンがクレヒスに傷をつけるということは一切ありません。もちろん、延滞してしまったら一発アウトです。もしもカードローン案件をやるならば、絶対に延滞してはいけません。これは鉄則です。

他のクレジットカード審査に与える影響

ここまでで、最初の2つの不安については解消されたでしょうか?

- 金利(手数料)は、翌月全額返済すれば、もらえるポイントで充分相殺できる。

- 延滞しない限り、クレジットヒストリーには全く傷はつかない。

しかし3つめの不安、「他のクレジットカード発行に影響が及ぶのではないか?」という点についてだけは、少しだけ注意が必要です。

クレジットカード発行において、キャッシング枠はゼロ円にすることがセオリーです。しかし、カードローンはキャッシングそのものですから、ゼロ円で発行することはできません。必ずいくらかの枠を設定する必要がでてきます。

この枠を大きくしてしまうと、平成18年に改正された貸金業法、いわゆる「総量規制」のため、源泉徴収票等の提出を求められることがあります。

- 過剰貸付けの抑制(総量規制、本体施行から2年半以内となる2010年6月18日に施行)

- 1社で50万円、又は他社と合わせて100万円を超える貸付けを行う場合には、源泉徴収票等の提出を受けることを義務付け、年収等の3分の1を超える貸付けを原則として禁止する。

痛くもない腹をさぐられて年収証明を出すのは気分のいいものではありませんし、実際に年収の3分の1を超える借り入れをしている人の場合、それ以上の借り入れはできなくなります。

あなたの年収が仮に600万円だったとして、クレジットカードのキャッシング枠や、カードローンの枠が合計で200万円を超えている場合、全く借り入れやリボ払いをしていなかったとしても、定期的に各カード会社やローン会社からCICの個人信用情報をチェックされ、場合によっては年収証明を求められるのです。

また、クレジットカード等でリボ払い残高が10万円を超えている人も、毎月カード会社から信用情報を調査されます。

ちなみにクレジットカードの1回払いショッピングに関しては総量規制の対象ではありませんので、何百万円ショッピングしようと問題ありません。VISAでマイ・ペイすリボを利用している人も、残高は毎月1,000円以下にしているでしょうから問題ありません。

要するに、カードローンに数十万円といった枠を設定しない限りは、他のカード発行に影響はほとんどないということです。カードローン案件の多くは、最小限の枠が10万円からとなっています。この程度であれば、特に問題はありません。

カードローン・キャッシング案件をこなす場合

クレジットカード発行案件とほぼ同じなのですが、以下のようなことに気をつけて発行しましょう。カードローンとクレジットカードの発行枚数は、人にもよりますが、半年で合計3~6枚程度にとどめるべきです。

- 最小限の枠で発行する。

- 借入額は、ポイント付与条件を満たす最低額にとどめる。

- 翌月に必ず全額返済する。

- ポイント目的とみなされないように、カード解約までは間を空ける。

(半年程度でいいと思います) - クレジットカードとの多重申込をしない。

(他に発行したいクレジットカードがあるなら、そちらを必ず優先させます) - 今後5年以内に住宅ローンを組む予定がある場合は念のため避ける。

陸マイラーとしてポイント活動を行なっている人のほとんどは、クレジットカードにはキャッシング枠をつけておらず、リボ払い残高もないと思います。そうであるなら、上記の注意点をしっかり守る限り、カードローン案件は単にクレジットカードより高額ポイントをもらえる狩り場でしかありません。

「どうも最近クレジットカード案件でいいものがないな。しばらく発行してないからいつでもウェルカムなのに……」という場合は、高額カードローン・キャッシング案件も視野に入れましょう。イメージが悪いだけで、実害はありません。

実際にカードローン・キャッシング案件を見てみよう

まずは『どこ得?』で「ローン」を検索します。

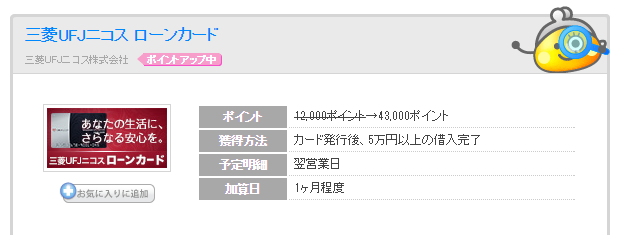

ちょびリッチに『三菱UFJニコスローンカード』案件が21,500円で出ていますね。これはソラチカルートでANAマイルに交換すると、19,350マイルにもなります。これくらいの大量マイルがもらえるなら、1,000円以下の金利手数料は惜しくないんじゃないでしょうか? カードローン案件としてはかなりの高額案件だと思います。

ここ半年でほとんどクレジットカードを発行していない人なら、充分に狙い目と言えます。

三菱UFJニコス ローンカードで貯める / ポイントサイトちょびリッチ

条件はカード発行後に5万円以上の借り入れをすることだけ。ポイント加算日が1ヶ月後程度というのは嬉しいですね。

ちょびリッチは2ポイント=1円ですから、43,000ポイント(21,500円相当)ということになります。一応ポイ探でルートを確認しておきましょう。

20,250ANAマイルに交換できるとありますが、これは「ちょびリッチ→ドットマネー」の交換レートが、5月末までのキャンペーンで多くなっているためです。ポイントが付与される頃にはキャンペーンは終わっていますから、19,350マイルになるはずです。

実際に『三菱UFJニコスローンカード』に申し込む際、注意するのは以下の画面です。

「ご希望利用可能枠」を最低額の10万円(融資利率:17.6%)にすること。そして、「ご返済方式」を定額リボルビングにして、「月々のご返済金額」を100千円(10万円)にして実質的な一括払いにすることです。

こうすれば、ポイント付与条件の5万円を借り入れても、翌月には一括全額返済することになり、かかる金利は1,000円以下で済みます。1,000円以下で19,350マイル。悪くありません。

実際に借り入れる際は、コンビニATMによる現金引き出し(手数料が200円かかります)か、銀行振込(手数料無料)になります。

まとめ

私自身発行したことがありますし、カードローン・キャッシング案件は思っているほどリスクの高いものではありません。ただ、イメージが悪いのは確かですし、実際に現金を借り入れするのは抵抗感も大きいでしょう。

クレジットカード発行案件にいいものがなく、なおかつ、ここ半年でほとんどカード発行案件をやっていないという場合にだけ、選択肢に入れてみるのがいいかと思います。続けて何枚も発行してしまうと、さすがに返済能力を疑われてしまう可能性がでてきます。年に1枚ペースくらいでいいと思います。

ちょびリッチへの登録は以下のバナーからどうぞ。ちょびリッチへの登録後、登録月の月末までに1ポイント以上を獲得すると、入会ボーナスとして500ptがもらえます。スマホアプリのダウンロードなど、即時にポイントがもらえる案件をこなして、忘れずに500ptもらっておきましょう。